林明锦

(湖北民族大学经济与管理学院,湖北 恩施 445000)

引言作为工业产业重要组成之一的废弃资源综合利用业,近年来得到了快速发展,得益于我国提出要建设资源节约型、环境友好型社会。我国愈来愈强调可持续发展的重要性,“十三五”多项规划纲要提出,要实施循环发展、深入推进资源循环利用和废弃资源处置,构建绿色低碳循环的产业体系。2016 年工信部在《工业绿色发展规划》中提出加快推动废钢铁、废有色金属、废塑料、废油以及废旧电器、电子产品等再生资源的高效利用及工业产业规范发展。2019 年国家发改委发布《产业结构调整指导目录》,将废弃资源综合利用业中多个有关资源回收、处置、再生、设备开发及应用等行业,确定为我国工业经济发展的鼓励类行业。2020 年我国废弃资源综合利用资产已达到3 306.9 亿元,同比增长6.6%,行业营业收入为5 630.1亿元,同比增长14.2%。废弃资源综合利用业的高速发展,不仅能够帮助我国应对国内外能源安全风险,落实“碳达峰、碳中和”目标,还能进一步推动我国工业发展、促进再生资源的科技兴起。

但这样高速发展的废弃资源综合利用业,必然要面对相应的财务风险,短期借款的偿还压力、大宗商品的价格波动、应收账款周转率降低等风险扑面而来,如何有效识别、评价企业自身的这些风险,便成了废弃资源综合利用业的当务之急。因此,如何建立废弃资源综合利用业财务风险评价机制,对改善其自身财务风险与持续健康发展,具有重要的现实意义。X 公司是中国开采城市矿山资源第一股,是中国制造业企业500 强、中国企业专利500 强、中国环保上市企业5 强等,在废弃资源综合利用业上市企业中具有一定代表性。因此本文选择X 公司为案例公司,从报表层面评价其财务风险,并提出相关建议,以期能够为同行企业解决类似情况提供些许借鉴意义。

1 X 公司财务风险评价指标体系本文从X 公司的资本结构、偿债能力、盈利能力、经营能力和发展能力等5 个方面设计财务风险评价指标体系,选取包括资产负债率、权益乘数等在内的11 个财务指标:

1)偿债能力:流动比率X1、速动比率X2。

2)资本结构:资产负债率X3、权益乘数X4。

3)发展能力:净利润增长率X5、净资产收益率增长率X6。

4)经营能力:应收账款周转率X7、存货周转率X8。

5)盈利能力:资产报酬率X9、总资产净利润率X10、净资产收益率X11。

2 基于PCA 的综合评价由于之前学者对主成分分析法有很多研究,本文对其原理不再阐述。从公司成功融资到投资企业项目落地、产生影响,需要一定的时间,因此,本文选取X公司2015—2021 年27 个季度的财务数据进行分析。

2.1 与Bartlett 检验为了确定上述选取的数据是否适用于主成分分析法,先对指标数据进行标准化处理,并进行KMO 检验和Bartlett 检验。运用SPSS26.0 软件,输入2015—2021 年X 公司每一季度的11 个财务指标数据值X1~X11,并对数据进行标准化处理,得到标准化数据值X1′~X11′。对标准化后的数据进行KMO 检验和Bartlett 检验,得到X 公司数据的KMO 检验和Bartlett检验结果为:KMO 值为0.615,Bartlett 球形度检验的P 值为0。

学者kaise(1974)认为,当KMO 值<0.5 时,说明数据之间相关性不大,不适合进行主成分分析。当KMO 值>0.5 时,说明数据之间的相关性较大,可以进行主成分分析。同时其显着性要<0.05。检验结果均满足要求,说明所选数据可以进行主成分分析。

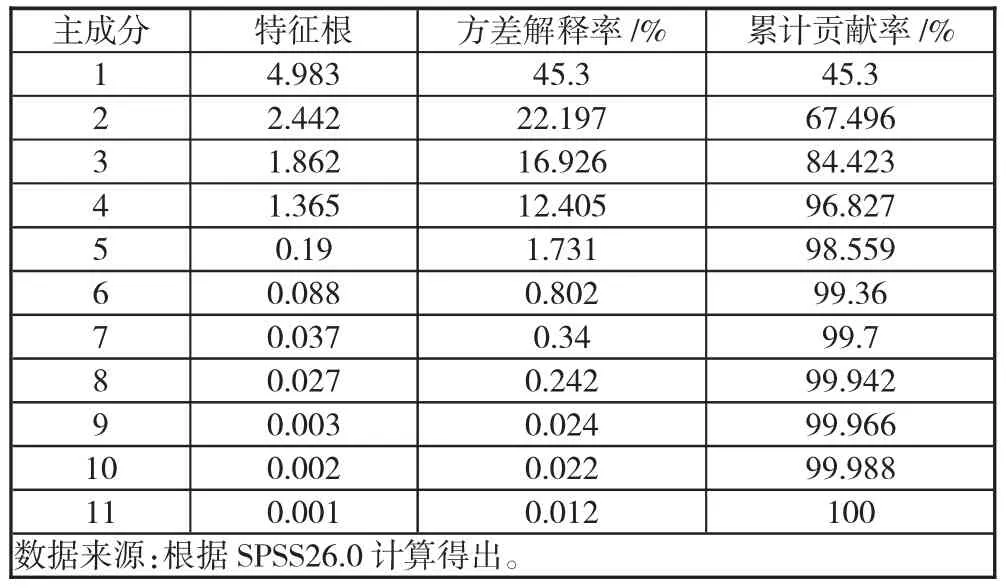

1)使用SPSS26.0 对数据进行主成分分析。按照特征值>1 且累计方差贡献率>80%的准则,从下页表1 中可以看出,特征值>1 的主成分共有4 个,且累计贡献率为96.827%>80%,因此提取4 个主成分命名为Y1~Y4。

表1 指标特征值与贡献率

2)主成分荷载矩阵可以反映各个主成分主要由哪些指标因子解释,指标因子的荷载值越大,表明指标因子对该主成分的贡献率越大,越能解释该主成分。从表2 可以得出本文主成分与指标间的关系。在主成分中,应收账款周转率、存货周转率、总资产净利润率、资产报酬率和净资产收益率对主成分1 的贡献较大,表明Y1主要表示X 公司的经营收益稳定性和盈利能力。资产负债率和权益乘数对主成分2 的贡献率较大,说明Y2对X 公司的资本结构的解释能力较强。净利润增长率和净资产收益率增长率对主成分3的贡献率较大,代表Y3主要表示X 公司的发展能力。流动比率和速动比率对主成分4 的贡献率较大,说明Y4主要反映企业的偿债能力。

3)计算特征向量。用表2 中各个主成分指标荷载值除以对应的特征值开平方根,得到4 个主成分指标所对应的特征向量,也就是成分得分系数。

从而得到各主成分得分表达式:

4)根据单个主成分特征根的贡献率除以4 个主成分累计贡献率计算,可以求出各个主成分的权重。因此可得到X 公司财务风险综合评价表达式:

将标准化数据带入综合评价表达式中计算得出2015—2021 年X 公司财务风险综合评价得分。X 公司财务风险综合评价结果在等距d=(1.200+0.976)/4=0.544 下,将其财务风险等级分为高风险、中风险、低风险和无风险4 个风险等级,且综合评价结果越高表明其财务风险越小。第一类风险等级,高风险综合评价得分取值范围[-0.976,-0.432),表明企业经营状况堪忧,有极有可能爆发财务风险。第二类风险等级,中风险综合评价得分取值范围[-0.432,0.112)表明企业经营状况较差,企业有较大的可能出现财务风险。第三类风险等级,低风险综合评价得分取值范围[0.112,0.656),表明企业经营状况稳定,有较小概率发生财务风险。第四类风险等级,无风险综合评价得分取值范围[0.656,1.200],表明企业经营状况良好,基本不会发生财务风险。

3 评价结果分析及建议结合综合评价得分,可得出结论:从2015 年1 月到2021 年9 月,X 公司有6 个季度处于高风险,10个季度处于中风险,有7 个季度处于低风险,仅有4个季度处于无风险,其财务风险状况堪忧。X 公司财务风险主要影响来自速动比率、净利润增长率、净资产收益率增长率、总资产净利润率和净资产收益率代表的筹资偿债风险、投资发展风险和经营盈利风险三个方面。因此提出以下建议:

1)在筹资偿债风险控制上,合理控制企业资本结构,将资产负债率维持在行业平均水平之下。重点关注不同期限借款的分配,按照公司废弃资源回收、处理、销售等周期,分析不同阶段的资金需求。同时按照应付账款及借款的百分比保持一定的现金,用以应对突发状况。

2)在投资发展风险控制上,对于废弃资源回收处置项目一旦确定投入,其相对应的运输、分解、生产设备等固定资产的技术工艺专业、针对性强,很难运用到其他项目中。基于此,建议X 公司要加强资源回收利用项目的可行性研究报告要求,围绕项目所预期带来的净资产收益率开展。

3)在经营盈利风险控制上,X 公司的核心竞争力是在电子废弃物、钴钨综合利用过程中,能够满足客户提出的质量要求,且能够高效完成订单。因此,要全面加强企业对电子废弃物、钴钨综合利用的自主研发创新能力,构建企业核心竞争力,确保公司的稳定发展。在回收报废汽车、动力电池等废弃资源中,尽量避免出现回收价格一刀切、不管成色的情况,加强废弃资源的转化率。